kliknij na zdjęcie, aby powiększyć.

kliknij na zdjęcie, aby powiększyć.

kliknij na zdjęcie, aby powiększyć.

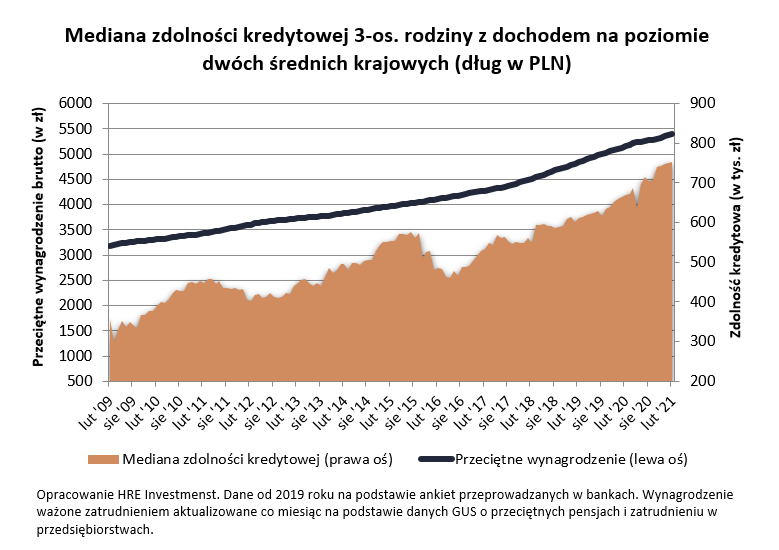

753,5 tys. złotych – aż tyle mogłaby pożyczyć na zakup mieszkania trzyosobowa rodzina, w której oboje rodzice pracują i każde z nich przynosi do domu po „średniej krajowej” – wynika z najnowszego badania przeprowadzonego przez HRE Investments. Jest to najwyższy wynik w historii badania – o ponad 80 tysięcy wyższy niż rok temu.

Skąd tak imponujący wynik? Bez wątpienia jest to częściowo efekt przyjętych założeń. Co miesiąc badamy sytuację rodziny, która nie ma innych zobowiązań finansowych, ale zdążyła już zbudować sobie pozytywną historię kredytową. Gdyby tego było mało, to zakładamy, że oboje rodzice mają pracę, a ich pensje zostały oszacowane na podstawie danych GUS o wynagrodzeniach w przedsiębiorstwach za okres ostatnich 12 miesięcy. Przy tym dane GUS pomijają umowy o dzieło czy zlecenie, ale też pensje w małych firmach i administracji publicznej.

W sumie oznacza to, że urzędowa średnia jest trochę zawyżona. Gdyby spróbować to zniwelować poprzez obniżenie średniej krajowej o 20%, to i tak wciąż mielibyśmy do czynienia z całkiem solidną zdolnością kredytową. Nasza rodzina mogłaby bowiem pożyczyć na mieszkanie w ramach 30-letniego kredytu kwotę 521 tysięcy złotych – wynika z danych zebranych przez HRE Investments.

Przy tym cały czas mówimy o medianie. To znaczy, że połowa badanych banków chciałaby naszej modelowej rodzinie pożyczyć więcej niż wspomniana mediana, a połowa instytucji pożyczyłaby mniej.

Do tego na wzrost zdolności kredytowej wpływ miały też działania Rady Polityki Pieniężnej. Ta w odpowiedzi na epidemię obniżyła podstawową stopę procentową do poziomu zaledwie 0,1% (z poziomu 1,5%). To wprost przełożyło się na spadek oprocentowania kredytów. Osoby, które zadłużyły się w grudniu podpisywały umowy z przeciętnym oprocentowaniem na poziomie 2,8%. Rok wcześniej średnia rynkowa, to było 4,3%. Nie jest przy tym tajemnicą, że co do zasady, im tańszy kredyt, tym banki skłonne są pożyczyć więcej.

Nawet wkład własny wraca do normy

W naszym najnowszym badaniu część instytucji przyznała, że nawet względem końcówki ubiegłego roku doszło do poluzowania kryteriów udzielania kredytów mieszkaniowych. Szczególnie nośny był w ostatnich tygodniach temat powrotu do oferty kredytów z 10-proc. wkładem własnym w dwóch największych instytucjach: Pekao (ten z żubrem w logo) i PKO (ten ze skarbonką w logo).

Aby skorzystać z nowych ofert trzeba spełnić dodatkowe wymagania. Są one są kierowane do osób, które chcą kupić mieszkania. Do tego Pekao stawia wymagania odnośnie wartości, wielkości i lokalizacji nieruchomości.

W 3 kwartały marże wróciły do normy

Jednak ta postępująca liberalizacja trwała też wcześniej. Doskonale obrazują to dane NBP na temat marż udzielanych kredytów. Marża to oczywiście ta część oprocentowania, która stanowi zarobek banku. Spójrzmy co wynika z danych banku centralnego. Wraz z wybuchem epidemii banki zaostrzyły kryteria udzielania kredytów. Powszechne było podnoszenie oprocentowania, brak akceptacji dochodów z umówi innych niż umowy o pracę, czy podnoszenie wymagań odnośnie wkładu własnego - nawet do poziomu 30-40%.

W efekcie już w kwietniu przeciętna marża nowych kredytów hipotecznych wynosiła aż 3,1%. Bardzo szybko okazało się jednak, że negatywne scenariusze kreślone dla mieszkaniówki się nie sprawdziły. Ceny nieruchomości nie spadły, liczba zawieranych transakcji szybko zaczęły wracać do normy, a bezrobocie stało w miejscu. Banki widząc to, także zaczęły poluzowywać wcześniej zaostrzone kryteria. Trend nasilił się, gdy okazało się, że te instytucje, które nie zamknęły się na klientów, cieszyły się dużym powodzeniem i miały dobre wyniki sprzedaży hipotek. W sumie więc zaskakująco szybko – bo już w grudniu 2020 roku – marże kredytów mieszkaniowych wróciły do poziomu sprzed epidemii.

Stało się tak pomimo bezprecedensowego cięcia stóp procentowych przez RPP. To warto podkreślić, bo przecież w normalnych warunkach banki wykorzystałyby tę okazję (cięcie stóp procentowych) do podwyższenia marż – tym bardziej przy okazji epidemii. Stało się jednak inaczej. Wiele wskazuje na to, że bankom szczególnie mocno zależy teraz na sprzedaży kredytów hipotecznych. Czemu? Jest to dla nich w miarę bezpieczny – dobrze się spłacający kredyt. Przy tym hipoteki generują całkiem przyzwoite dochody – szczególnie na tle oprocentowania lokat.

Do tego fakt, że większość instytucji oferuje już znowu „hipoteki” z 10-proc. wkładem własnym (taką ofertę ma Alior, PKO, Pekao, mBank, Credit Agricole, Santander, Millennium) sugeruje, że banki przestały wierzyć w przeceny na rynku mieszkaniowym. Musimy wiedzieć, że dla banku stawianie wyższych wymagań odnośnie wkładu własnego jest bowiem zabezpieczeniem przed tym, aby saldo kredytu nie było wyższe niż wartość nieruchomości, na której zakup dług został udzielony.

Kredyty będą droższe

Przy tym oczywiście należy pamiętać o tym, że prawie wszystkie kredyty mieszkaniowe w Polsce mają zmienne oprocentowanie. W efekcie, gdy kiedyś Rada Polityki Pieniężnej podniesie stopy procentowe, to w ślad za tymi decyzjami, rosnąć będą raty dziś zaciągniętych długów. Co prawda prognozy sugerują, że niskim kosztem kredytów będziemy się jeszcze cieszyć długi czas, to bez wątpienia warto przygotowywać domowe finanse też na mniej optymistyczne scenariusze.

A jakie są prognozy? Można to sprawdzić dzięki kontraktom terminowym (IRS). Wynika z nich, że koszt pieniądza wróci do poziomu sprzed epidemii dopiero mniej więcej na początku 2029 roku. W międzyczasie posiadacze kredytów powinni się spodziewać stopniowo rosnących rat kredytów. Weźmy pod uwagę konkretny przykład – kredyt na 300 tys. złotych zaciągnięty na 25 lat z marżą na poziomie 2,6%. Taki kredyt dziś kosztuje niecałe 1,4 tys. zł miesięcznie. Za 4 lata rata powinna przekroczyć 1,5 złotych, a w 2028 roku będzie to ponad 1,6 tys. złotych miesięcznie.